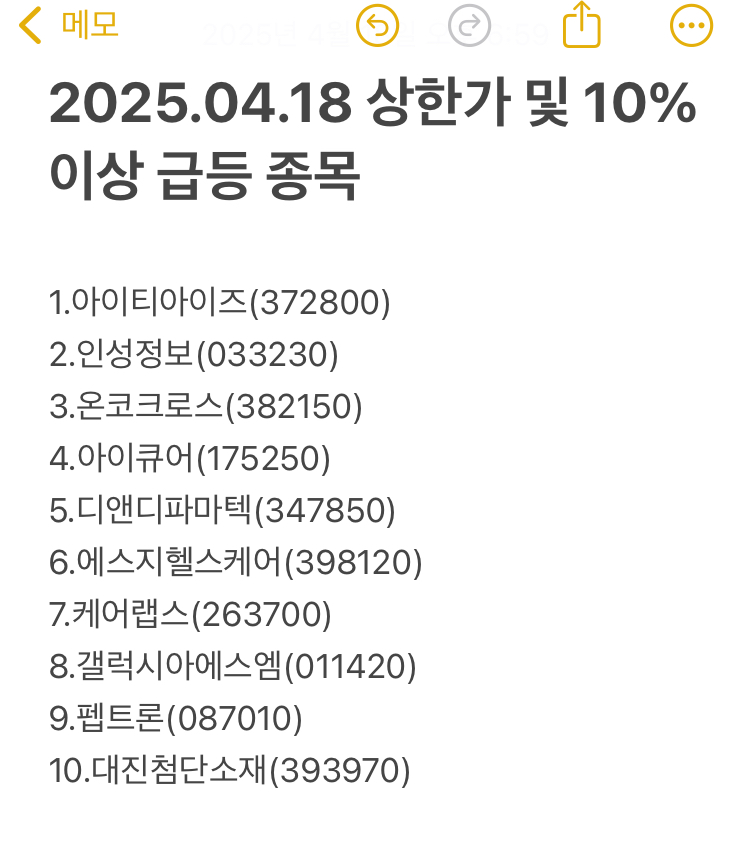

‘2025.04.18 상한가 및 10% 이상 급등 종목’

1.아이티아이즈(372800): STO(토큰증권 발행) 테마 상승 속 상한가

2.인성정보(033230): 국민의힘, 비대면진료 2호 법안 발의 소식 등에 원격진료/비대면진료(U-Healthcare) 테마 상승 속 급등

3.온코크로스(382150): 의료AI 테마 상승 속 급등

4.아이큐어(175250): 일라이 릴리, 경구용 비만치료제 '오포글리프론(Orforglipron)' 임상 3상시험 통과 소식 등에 비만치료제 테마 상승 속 급등

5.디앤디파마텍(347850): 비만치료제 테마 상승 속 지방간염(MASH) 치료제 'DD01', 임상2상 투약 완료 소식에 급등

6.에스지헬스케어(398120): 신제품 치과 진단용 컴퓨터 단층 촬영 장치 '하슬라' 美 FDA 의료기기 목록 정식 리스팅 소식에 급등

7.케어랩스(263700): 국민의힘, 비대면진료 2호 법안 발의 소식 등에 원격진료/비대면진료(U-Healthcare) 테마 상승 속 급등

8.갤럭시아에스엠(011420): STO(토큰증권 발행) 테마 상승 속 급등

9.펩트론(087010): 일라이 릴리, 경구용 비만치료제 '오포글리프론(Orforglipron)' 임상 3상시험 통과소식 등에 비만치료제 테마 상승 속 급등

10.대진첨단소재(393970): 글로벌 배터리 제조사 L사 원통형 46시리즈 전지 출하용 트레이 공급사 최종 선정 소식 등에 급등

11.뉴보텍(060260): 연이은 싱크홀 사고 발생 속 비굴착 하수관로 부분 보수공법 보유 사실 지속 부각에 급등

'주식 > 주식공부' 카테고리의 다른 글

| 2025.04.22 상한가 및 10% 이상 급등 종목 (0) | 2025.04.22 |

|---|---|

| 2025.04.21 상한가 및 10% 이상 급등 종목 (0) | 2025.04.21 |

| 2025.04.17 상한가 및 10% 이상 급등 종목 (0) | 2025.04.17 |

| 2025.04.16 상한가 및 10% 이상 급등 종목 (0) | 2025.04.16 |

| 비에이치아이 주가 전망 (0) | 2025.04.15 |