‘이녹스첨단소재(272290) 주가 전망’

1.목표 주가 상향 조정: 신한투자증권은 이녹스첨단소재의 목표주가를 3만3천 원에서 3만9천 원으로 상향 조정했습니다. 이는 안전한 성장이 기대되는 가운데, 향후 실적 개선을 반영한 것이라 할 수 있습니다.

참고: https://m.joseilbo.com/news/view.htm?newsid=536145

이녹스첨단소재, 4분기 깜짝 실적에 주가 강세...목표주가도 '↑'

목표주가, 신한證(3만3000원→3만9000원)·키움證(3만5000원→4만원) 신한證 "작년 4분기 영업익, 기대치 크게 상회...올해도 실적 성장 기대" 키움證 "시장 점유율 확대될 것...갤럭시 S25 시리즈 생산

m.joseilbo.com

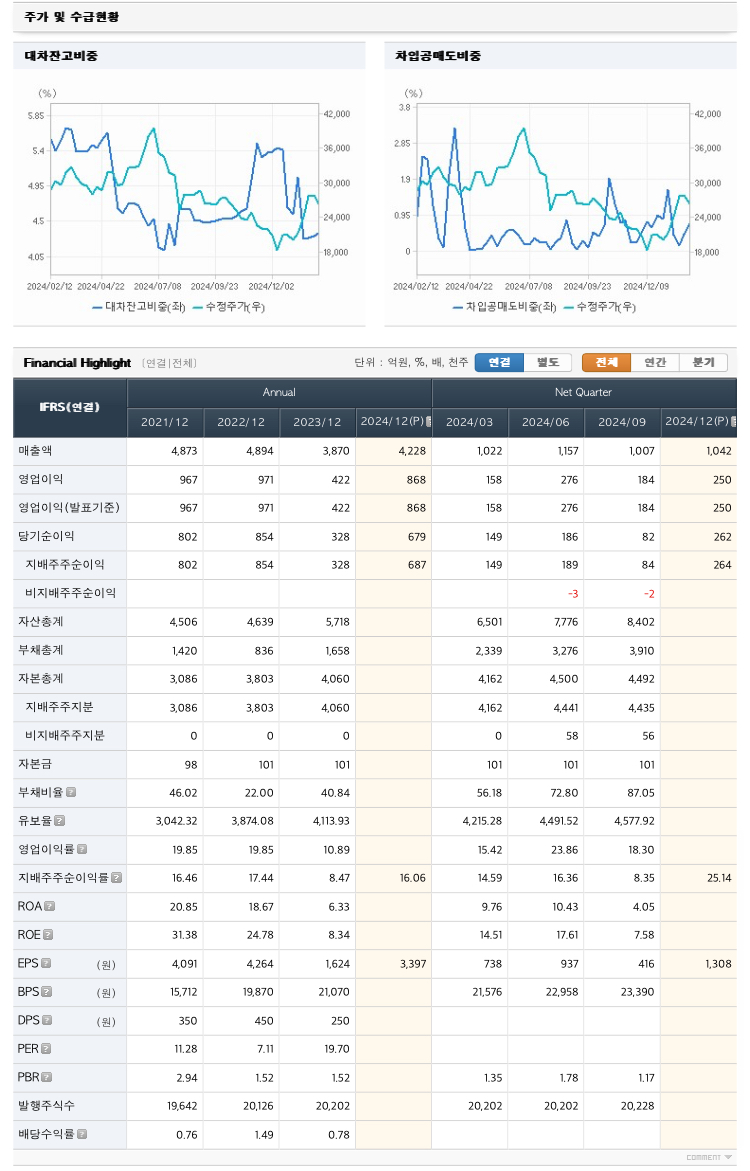

2.실적 개선 전망: 2024년 기준으로 연결 매출액이 5% 증가할 것으로 예상되며, 영업이익 또한 54.1% 증가할 것이라는 분석이 있습니다. 이는 신규 사업 확장과 더불어 시장 수요 증가가 예상되기 때문입니다.

출처: https://comp.fnguide.com/SVO2/ASP/SVD_Main.asp?gicode=A272290

이녹스첨단소재(A272290) | Snapshot | 기업정보 | Company Guide

FnGuide에서 제공하는 정보는 신뢰할 만한 자료 및 정보로부터 얻어진 것이나 그 정확성이나 완전성을 보장 할 수 없으며, 시간이 경과함에 따라 변경될 수 있습니다. 따라서 정보의 오류, 누락에

comp.fnguide.com

3.시장 반응: 주가는 최근 10%대 강세를 보였으며, 이는 실적 회복 기대감으로 많은 매수세가 몰린 결과입니다.

참고: https://www.pinpointnews.co.kr/news/articleView.html?idxno=294206

이녹스첨단소재, 신성장 동력 확보하며 미래 성장 '모락모락' - 핀포인트뉴스

신한투자증권은 최근 보고서에서 이녹스첨단소재에 대한 투자의견을 \'매수\'로 제시하고 목표주가를 3만 9000원으로 제시했다.이는 이녹스첨단소재가 본업의 경쟁력 강화와 함께 신성장 동력을

www.pinpointnews.co.kr

4.기술 혁신: 회사는 새로운 기술 및 제품 개발에 대한 집중력을 강화하고 있어, 이러한 요소는 장기적인 성장 가능성을 지니고 있습니다.

5.리스크 요소: 그러나 PCB 시장의 경쟁 심화와 원자재 가격 변동 등 외부 요인은 여전히 리스크로 작용할 수 있으므로 향후 추이를 주의 깊게 지켜봐야 합니다.

종합적으로, 이녹스첨단소재는 긍정적인 실적 전망과 함께 목표주가 상향 조정 등의 요소가 있으나, 시장의 불확실성과 경쟁 심화를 염두에 두고 신중한 투자 결정을 고려해야 할 시점입니다. 계속해서 업데이트되는 정보에 귀 기울이는 것이 중요합니다.

'주식 > 주식공부' 카테고리의 다른 글

| 2025.02.07 상한가 및 10% 이상 급등 종목 (0) | 2025.02.07 |

|---|---|

| 2025.02.07 더존비즈온 (0) | 2025.02.07 |

| 현대로템(064350) 주가 전망 (0) | 2025.02.06 |

| 2025.02.06 상한가 및 10% 이상 급등 종목 (0) | 2025.02.06 |

| 아남전자(008700) 주가 전망 (0) | 2025.02.05 |