‘현대로템(064350) 주가 전망’

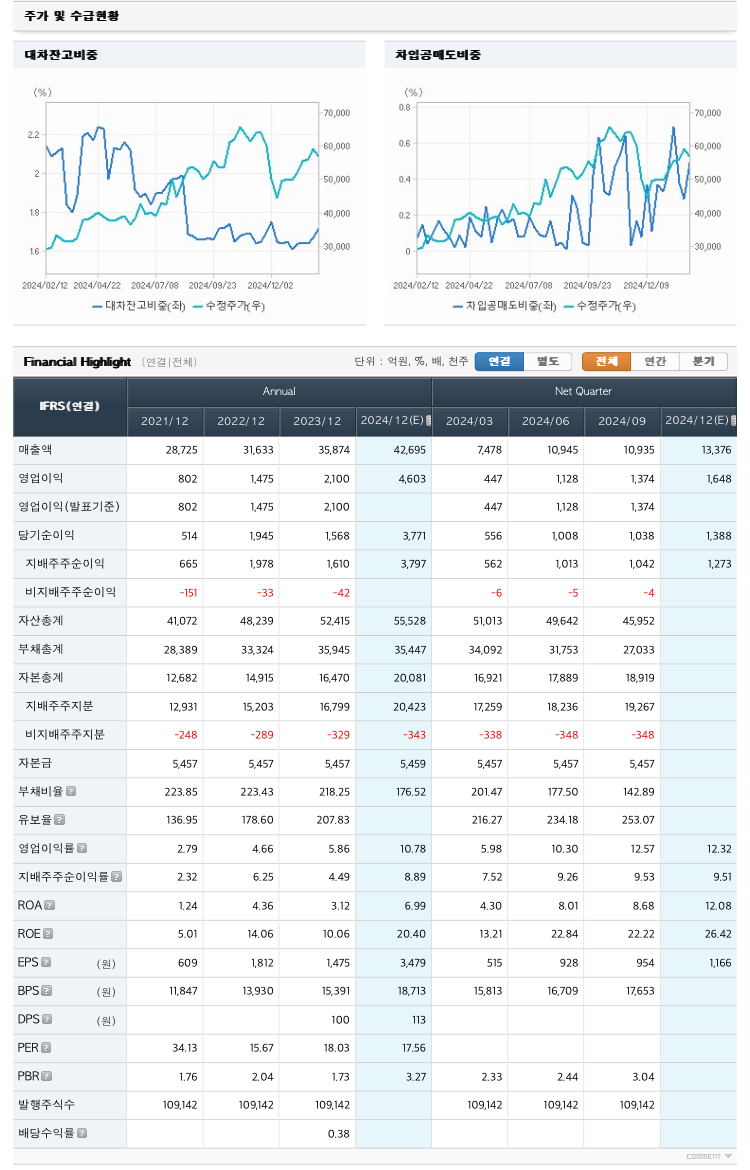

1.실적 개선 기대: 2024년 3분기 기준으로 현대로템의 연결 매출액은 13% 증가할 것으로 예상되며, 영업이익은 110.2% 증가할 전망입니다. 이는 방산 부문, 특히 K2 전차의 생산 증가에 기인합니다.

출처: https://comp.fnguide.com/SVO2/ASP/SVD_Main.asp?gicode=A064350

현대로템(A064350) | Snapshot | 기업정보 | Company Guide

FnGuide에서 제공하는 정보는 신뢰할 만한 자료 및 정보로부터 얻어진 것이나 그 정확성이나 완전성을 보장 할 수 없으며, 시간이 경과함에 따라 변경될 수 있습니다. 따라서 정보의 오류, 누락에

comp.fnguide.com

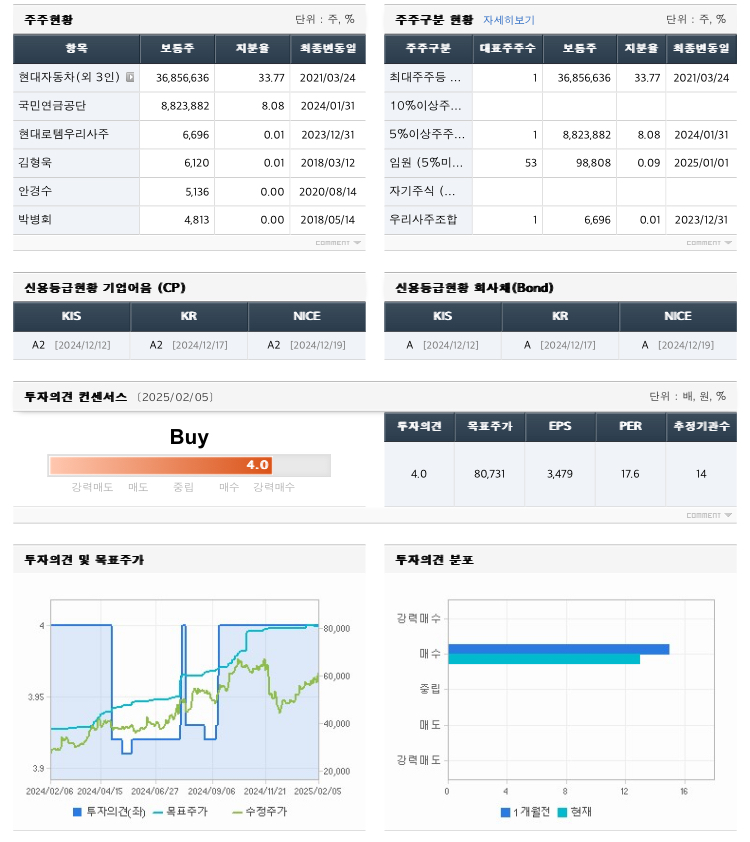

2.목표 주가 상향 조정: 한 연구기관의 분석에 따르면, 현대로템의 목표주가는 66,000원에서 79,000원으로 조정되었습니다. 이는 긍정적인 실적 및 성장성과 관련이 있습니다.

첨고: https://www.businesspost.co.kr/BP?command=article_view&num=369508

키움증권 "현대로템 목표주가 상향, 하반기 방산 수출 기반 실적 성장세 지속"

키움증권 "현대로템 목표주가 상향, 하반기 방산 수출 기반 실적 성장세 지속"

www.businesspost.co.kr

3.경쟁력 있는 방산 분야: 방산 수출의 증가와 함께 안정적인 수익 기반이 마련되고 있으며, 이는 향후 지속적인 성장 동력으로 작용할 것입니다.

참고: http://newsimpact.co.kr/View.aspx?No=3409906

현대로템, 호실적 전망 MSCI 편입 기대감까지…목표주가 상향 - 뉴스임팩트

[뉴스임팩트=이나현기자]현대로템이 잇단 호재를 맞으면서 목표주가가 최대 30%까지 높아졌다.18일 한국거래소에 따르면 현대로템 주가는 5거래일 연속 상승 랠리를 펼쳤다. 전일 장중에는 6만750

newsimpact.co.kr

4.리스크 요소: 그러나 글로벌 공급망이나 정치적 불안정성 등 외부 요인은 여전히 리스크로 작용할 수 있으므로 주의해야 합니다.

결론적으로, 현대로템은 방산 관련 수출 증가와 긍정적인 실적 개선으로 인해 주가 상승 여력이 존재하나, 시장의 리스크 요인에 대한 주의가 필요합니다. 향후 실적 발표와 시장 반응을 모니터링하며 신중한 투자 결정을 내리는 것이 중요합니다.

'주식 > 주식공부' 카테고리의 다른 글

| 2025.02.07 더존비즈온 (0) | 2025.02.07 |

|---|---|

| 이녹스첨단소재(272290) 주가 전망 (0) | 2025.02.06 |

| 2025.02.06 상한가 및 10% 이상 급등 종목 (0) | 2025.02.06 |

| 아남전자(008700) 주가 전망 (0) | 2025.02.05 |

| 2025.02.05 상한가 및 10% 이상 급등 종목 (0) | 2025.02.05 |